新闻资讯

SAW滤波器已在拼价格 国产FBAR滤波器开始突围

5G技术推动手机终端射频系统的全面升级,基于基站天线通道数量的成倍增长,为添加新频段的通信功能,滤波器的需求量也大幅增加。

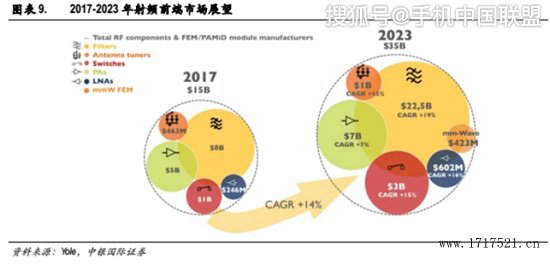

据YoleDevelopment数据显示,2017年手机射频前端市场规模150亿美元,预计2023年将达到352亿美元,年复合增速达14%。其中,滤波器市场规模最大,预计从2017年的80亿美元增长至2023年225亿美元,年复合增速达19%。

然而,目前在射频前端需求量最大的滤波器遭美日企业长期垄断,国产占有率不足2%。对中国厂商而言,由于全球终端市场的中高端滤波器供应已被前五大厂商瓜分了95%的市场份额,加之国内滤波器产业起步较晚,中高端滤波器的突破正成为射频器件国产化最大的挑战。

行业人士表示,当前国内滤波器厂商主要局限于中低端SAW滤波器的突破,而相对于5G终端高端需求BAW滤波器或者FBAR滤波器,国内厂商还没有角逐之力。如何突围5G市场的高端滤波器市场,成为国产厂商必须破解的难题。

国内SAW滤波器将进入价格战

在射频前段模块中,滤波器有着至关重要的作用,也是射频前端市场中业务最大的板块。

目前终端滤波器的种类主要分为声表滤波器(SAW)与体声滤波器(BAW)两种,SAW产品包括普通的SAW及具有温度补偿特性的SAW滤波器(TC-SAW);BAW包括普通的BAW以及采用薄膜腔声波谐振器的FBAR滤波器。

随着手机需要支持的频带数目不断上升,由于每一个频带有需要有自己的滤波器,因此一款手机中需要用到的滤波器数量也在不断上升。目前,一款4G手机中的需要用到的滤波器数量可达30余个。而到了5G时代,手机需要支持的频段甚至会达到91个以上。由于一个频段通常需要两个滤波器,所以未来单部手机的滤波器使用量将超过百个。

从全球的滤波器市场格局来看,SAW滤波器基本被Murata、TDK、Skyworks等巨头垄断;BAW滤波器只有博通、Avago、Qorvo等少数几家掌握量产技术,也占据着全球90%的市场份额。但在中低端市场领域,在A股市场如信维通信、麦捷科技、卓胜微等在近几年异军突起,逐步打开垄断局面,并向中高端产品线扩展。

业内人士表示:“基于5G终端的应用需求,国内SAW滤波器市场需求剧增,但国产滤波器厂商真正规模大出货的不多,且局限于低端市场。在5G时代,SAW与BAW滤波器会共存,国产SAW滤波器突围后将出现残酷的价格竞争,高端BAW滤波器或者FBAR滤波器市场亟待突围。”

该人士还表示,5G发展成熟后,在高频通信场景中SAW滤波器将替换为BAW/FBAR滤波器。而在现有滤波器头部厂商中直接受益的莫过于Murata、博通等。

反观国内市场,当前以信维通信、麦捷科技、卓胜微等SAW滤波器厂商正享受国产替代的红利,但基于BAW滤波器现存的技术垄断,较难突破,国产滤波器厂商想要在5G时代寻求更多机会,大部分已经开始选择围绕FBAR滤波器进行研发布局。

国内厂商布局FBAR滤波器

据了解,FBAR滤波器可以工作在6GHz~60GHz的高频段,支持高挑战性频段分配的陡峭滤波曲线以及具有非常好的带外抑制能力。另外,FBAR滤波器的低损耗特性可以补偿于无线射频前端集成多个频段的较高损耗,改善信号接收能力和电池寿命,将成为移动通信高频的新势力。

众所周知,国外的FBAR滤波器市场基本被Avago、Qorvo等垄断。早在2012年,Avago宣布FBAR滤波器成功运用于15个智能手机频段。

而在国内市场,进入FBAR滤波器行业的仅有中电二十六所、五十五所和天津诺思,以及力图在FBAR滤波器市场突围的麦捷科技、信维通信等。

据悉,中电二十六所和五十五所,除了深耕普通的SAW滤波器外,在TC-SAW和FBAR也有多年的研究布局。其中麦捷科技在SAW滤波器打入华为供应链后,也通过与中电二十六所的合作,有望跨了FBAR高性能滤波器的研发行列,而信维通信则是通过与中电五十五所合作将进入FBAR滤波器市场。

随着国产SAW滤波器市场入局厂商增多,将不可避免的出现价格战;FBAR滤波器在5G时代具备较强的市场潜力,但国产厂商的力量依然薄弱;BAW滤波器市场存在较难突破的瓶颈,不少厂商还停留于研发阶段。未来,国产厂商想要在5G中高端滤波器市场实现突破,持续享受红利,尚存在不小的挑战。

自2014年交付以来,天津诺思已向全球100多家客户共赢射频滤波器芯片近1亿颗,而去年底发布的5G新频段FBAR滤波器,已向客户提供测试使用。天津诺思是FBAR滤波器国产化过程中不容忽视的一员,建有亚洲首座具有完全知识产权(IP)的FBAR晶圆厂,主要从事无线设备射频前端MEMS滤波芯片、模块、应用方案的设计、研发、生产和销售。

自2014年交付以来,天津诺思已向全球100多家客户共赢射频滤波器芯片近1亿颗,而去年底发布的5G新频段FBAR滤波器,已向客户提供测试使用。天津诺思是FBAR滤波器国产化过程中不容忽视的一员,建有亚洲首座具有完全知识产权(IP)的FBAR晶圆厂,主要从事无线设备射频前端MEMS滤波芯片、模块、应用方案的设计、研发、生产和销售。

274842526

274842526